Aumento tassi dei mutui: ci si poteva difendere?

A cura del Dott. Salvatore Caracuta, Dott. Nicolò Davi e Dott. Massimo Sacco, partecipanti agli Executive Master in area Finanza, Amministrazione e Controllo di Gestione

Nel 2025, molte aziende italiane si trovano ad affrontare tassi di interesse decisamente più alti rispetto a pochi anni fa. Tra il 2015 e il 2020, i tassi sono rimasti storicamente bassi, ma dal 2021 la situazione è cambiata radicalmente. L’aumento dei tassi ha trasformato le scelte finanziarie delle imprese in un peso imprevisto, con rate più alte, bilanci sotto pressione e progetti di espansione a rischio. Nel 2023, ad esempio, il costo medio dei mutui a tasso variabile è aumentato dall’1,5% del 2020 a oltre il 4%, secondo i dati della Banca d’Italia. Questo articolo esplorerà le ragioni dell’aumento dei tassi, il ruolo dell'Euribor, i segnali che si potevano cogliere e le strategie preventive e reattive a disposizione delle aziende. (Fonte: Banca d’Italia, Bollettino Economico, 2023).

Ma era davvero impossibile prevedere questo scenario? Le imprese avrebbero potuto proteggersi dall’ondata di rincari?

L’aumento dei tassi dei mutui non è stato un evento casuale, ma una risposta a dinamiche economiche su larga scala. Per anni, le banche centrali hanno mantenuto i tassi d’interesse a livelli eccezionalmente bassi, vicini allo zero, per favorire la ripresa dopo la crisi del 2008 e sostenere le economie durante la pandemia. Per le aziende, questo significava accesso a finanziamenti a buon mercato: mutui per nuovi stabilimenti, linee di credito per investimenti.

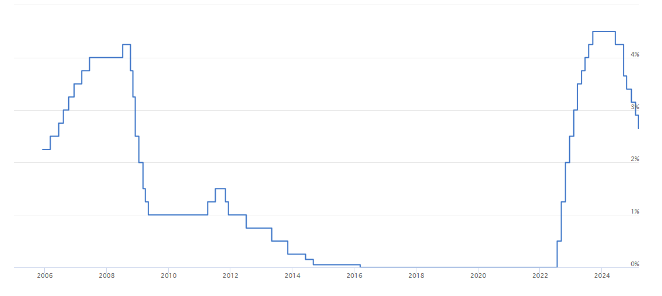

Fonte: https://www.euribor-rates.eu/it/tasso-interesse-bce/

Ma la situazione è cambiata quando l’inflazione ha iniziato a correre, alimentata da crisi energetiche, rincari delle materie prime e squilibri post-pandemici. Secondo l’ISTAT, l’inflazione nell’area euro è salita dal 2% nel 2021 a oltre l’8% nel 2022 (Fonte: ISTAT, Indice dei prezzi al consumo, 2022).

La BCE, per contrastare questa spirale, ha alzato i tassi di riferimento, un’azione che ha avuto un effetto domino sul mercato creditizio.

Per le imprese con mutui a tasso variabile, il cambiamento è stato rapido e tangibile. La rata di un mutuo contratto per ampliare un magazzino o rinnovare macchinari, che magari sembrava sostenibile, si è gonfiata mese dopo mese. Il meccanismo alla base di questo aumento è legato all’Euribor (Euro Interbank Offered Rate), un indice che misura il costo al quale le banche si prestano denaro tra loro e che serve da base per i mutui variabili. Quando la BCE alza i tassi, l’Euribor segue, e con esso salgono le rate dei finanziamenti.

2. I segnali c’erano? L’Euribor sotto la lente di ingrandimento

L'articolo evidenzia come, già prima del 2022, ci fossero segnali che preannunciavano la fine dei tassi ultra-bassi. La ripresa economica post-pandemica, unita a un incremento dell'inflazione, aveva spinto la Banca Centrale Europea (BCE) a indicare un prossimo cambiamento verso una politica monetaria più restrittiva. Tuttavia, questi segnali, spesso tecnici e complessi, erano più chiari per analisti finanziari rispetto a imprenditori che si concentrano sulle operazioni quotidiane.

Un indicatore chiave era l'Euribor, un tasso di riferimento calcolato giornalmente sulle transazioni interbancarie, particolarmente rilevante per i mutui a tasso variabile (specialmente a 3 mesi). Durante gli anni di politica espansiva della BCE, l'Euribor era rimasto negativo o vicino allo zero, ma con l'aumento dell'inflazione oltre il 2%, il tasso ha iniziato a crescere nel 2022 e 2023.

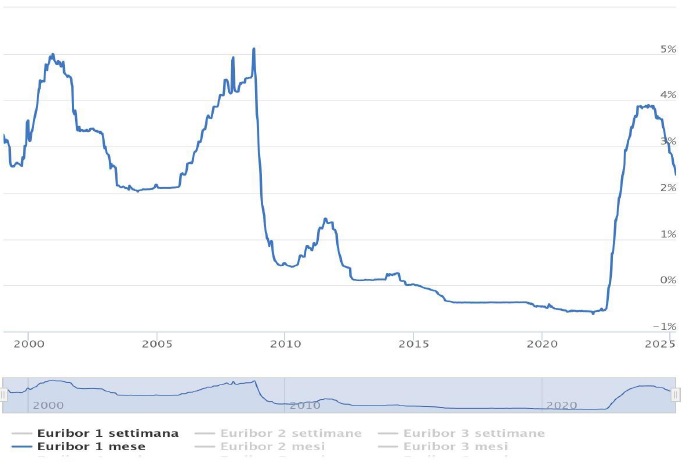

Fonte: https://www.euribor-rates.eu/it/grafici-euribor/

Questo ha comportato un aumento degli interessi per chi aveva mutui variabili, causando difficoltà, soprattutto alle PMI, nel reagire tempestivamente a questi cambiamenti.

Imprese con un reparto finanziario strutturato riuscivano a cogliere i segnali e a prepararsi meglio, mentre le PMI tendevano a faticare nel percepire queste variazioni economiche imminenti.

3. Opzioni di difesa: cosa si poteva fare prima?

Prima che i tassi schizzassero verso l’alto, le aziende avevano diverse opzioni per proteggersi, anche se ciascuna necessitava di un certo grado di proattività. La scelta più ovvia era il mutuo a tasso fisso. Un’impresa che, anni fa, aveva optato per questa formula, si era garantita una rata costante, immune alle fluttuazioni dell’Euribor.

Prendiamo il caso di una media azienda manifatturiera del Nord Italia: nel 2018, il suo CFO, leggendo le proiezioni economiche, aveva spinto per un tasso fisso su un mutuo decennale. All’epoca, il costo iniziale era più alto rispetto al variabile, ma oggi quell’azienda pianifica il futuro senza l’ansia di rate imprevedibili. Non tutte le imprese, però, hanno seguito questa strada: il variabile sembrava più conveniente nel breve termine, soprattutto per chi aveva bisogno di liquidità immediata.

Un’altra opzione era la rinegoziazione preventiva: le aziende con mutui variabili potevano approfittare della finestra temporale pre-rialzo per passare a un fisso o per ottenere condizioni più favorevoli.

In definitiva, una gestione finanziaria oculata poteva fare la differenza, le imprese più accorte avrebbero potuto creare riserve di liquidità per assorbire eventuali aumenti delle rate o diversificare le fonti di finanziamento, riducendo la dipendenza dai mutui variabili.

4. E durante l’aumento? Strategie di reazione.

Quando i tassi hanno iniziato a salire, per molte aziende il danno era già in corso, ma non tutto era perduto.

Una delle prime mosse è stata la rinegoziazione con la banca, allungare la durata del mutuo, ad esempio, permette di spalmare il debito su più anni, riducendo la rata mensile anche se a costo di interessi totali più alti.

Un’altra strada è stata lanciarsi sul mercato, con l’Euribor in rialzo, alcune banche hanno proposto offerte competitive per attirare clienti: la surroga è tornata utile per chi cercava un tasso fisso o un variabile con spread più basso.

Inoltre, alcune aziende hanno puntato su una revisione interna: tagliare costi non essenziali, ottimizzare i flussi di cassa o rinegoziare contratti con fornitori per compensare l’aumento delle rate. Non è una strategia di difesa diretta contro i tassi, ma un modo per adattarsi a un contesto ostile.

5. Il ruolo della politica fiscale e gli effetti sui mercati finanziari

Mentre le banche centrali hanno alzato i tassi per frenare l’inflazione, molti governi hanno continuato a sostenere l’economia con misure espansive, come bonus fiscali, incentivi agli investimenti e aiuti alle famiglie. Questo mix di politiche monetarie restrittive e fiscali espansive ha creato tensioni nei mercati finanziari, con effetti diretti sui costi di finanziamento.

Secondo il Fondo Monetario Internazionale (FMI), i governi europei hanno speso oltre il 2% del PIL in misure di sostegno nel 2023, un dato che ha contribuito a mantenere alta la domanda e a rendere più difficile il calo dell’inflazione. Per le imprese, questo significa che, oltre a monitorare le decisioni della BCE, è essenziale prestare attenzione anche alle scelte fiscali dei governi, che possono influenzare indirettamente il costo del credito. (Fonte: FMI, Fiscal Monitor 2023).

6. L’impatto sulle famiglie e il rischio di contrazione dei consumi

L’aumento dei tassi non ha colpito solo le imprese, ma anche le famiglie, riducendo il reddito disponibile per i consumi. Con le rate dei mutui in crescita, molte famiglie hanno dovuto ridurre la spesa discrezionale, penalizzando settori come il commercio al dettaglio, l’automotive e il turismo.

Secondo un’indagine di Confcommercio, nel 2024 il potere d’acquisto delle famiglie italiane è sceso del 3,5% rispetto all’anno precedente, con una contrazione della spesa per beni durevoli del 5,2% (Fonte: Confcommercio, Osservatorio Consumi 2024). Questo ha un

impatto a catena sulle imprese, che vedono ridursi la domanda per i propri prodotti e servizi, aggravando ulteriormente le difficoltà finanziarie.

7. Il futuro dei tassi: stabilizzazione o nuovi rialzi?

Guardando avanti, la grande domanda è se i tassi resteranno alti o se torneranno ai livelli precedenti. Le previsioni economiche attuali suggeriscono che la BCE potrebbe riportare tassi ad un livello molto più basso tra la fine del 2025 e il 2026, ma molto dipenderà dall’andamento dell’inflazione e dalla crescita economica globale.

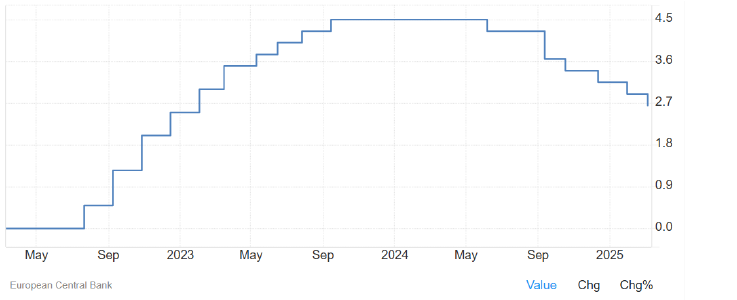

I primi tagli dei tassi da parte della BCE sono già arrivati nel secondo semestre del 2024, ma con un ritmo molto graduale. Questo significa, come ben segnalato dalla BCE stessa nei suoi report, che le imprese devono prepararsi a un periodo prolungato di costo del denaro elevato, pianificando strategie finanziarie più prudenti e flessibili.

Conclusione

A conti fatti, ci si poteva difendere dall’aumento dei tassi dei mutui? La risposta è sì, ma con importanti condizioni. Chi ha scelto il tasso fisso o ha monitorato con attenzione l'Euribor, prendendo azioni tempestive come la rinegoziazione dei mutui o la creazione di riserve di liquidità, ha potuto limitare i danni. Tuttavia, molte piccole e medie imprese, prive di strutture finanziarie sofisticate, si sono trovate vulnerabili di fronte a un cambiamento che non avevano previsto.

Le banche e le istituzioni finanziarie avrebbero potuto giocare un ruolo più attivo nell’educare le imprese sui rischi associati ai mutui variabili, traducendo i segnali macroeconomici in consigli pratici e azioni preventive.

Oggi, con un mercato creditizio significativamente trasformato, la lezione che emerge è duplice. Da un lato, le aziende devono investire in competenze finanziarie interne, che includano il monitoraggio costante degli indici di riferimento e la diversificazione delle strategie di funding, in modo da poter reagire prontamente ai cambiamenti economici. Dall’altro lato, l’esperienza recente ci insegna che la stabilità non è mai garantita in un’economia globale volatile. Non si può più presumere che le condizioni favorevoli siano destinate a durare per sempre. La difesa più efficace risiede nella consapevolezza, unita a una pianificazione strategica a lungo termine che guardi oltre l’orizzonte immediato. Solo con un approccio proattivo e informato le aziende possono affrontare le sfide future con maggiore resilienza.

Tags: BlogLegal