Come fare un Business Plan - Parte 2

A cura del Dott. Astolfi, Docente in area Finanza

"Documento di proprietà intellettuale della Business School Meliusform® S.r.l. rilasciato a www.meliusform.it al solo scopo divulgativo. Pertanto è vietata qualunque estrapolazione, adattamento, riproduzione e trasmissione del documento in qualsivoglia forma.

In questa sede si è volutamente omessa la dimensione descrittiva del BP, della quale sussistono apprezzabili e utili testi che guidano il lettore alla redazione e definizione del business (analisi del mercato, del settore, del prodotto/servizio; formulazione del piano operativo distinto per marketing, commerciale, produttivo-logistico; identificazione della struttura, dell’organizzazione e del profilo giuridico, ecc.). Vale la pena sottolineare, a tale riguardo, che è preferibile operare dapprima una valutazione delle iniziative, oggetto di analisi pianificata, in un ottica quantitativa economico-finanziaria, del tipo di seguito illustrata, e successivamente procedere alla traduzione descrittiva di quanto emerso a livello quantitativo. La motivazione è abbastanza intuitiva. Che senso avrebbe procedere nell’analisi descrittiva di un’iniziativa aziendale se essa non mostra risultati economico-finanziari apprezzabili che ne giustifichino l’intrapresa?

Richiamandoci alla metafora iniziale del puzzle, i primi tasselli indispensabili per la formazione di uno schema di BP, sono: i Ricavi e gli Investimenti durevoli. I primi hanno un’influenza diretta su tutti gli altri elementi economici della gestione caratteristica (ed ovviamente anche extracaratteristica), mentre i secondi, oltre ad esercitare un effetto sulla gestione caratteristica, hanno un’influenza diretta sulla gestione finanziaria dell’azienda. Pertanto, costituiscono entrambi “assi portanti” del sistema economico-finanziario previsionale. In particolare, i ricavi assumono rilevanza nella formazione del Conto Economico previsionale (con le principali voci di ricavo e di costo attese – fase della fattibilità economica), gli investimenti nella formazione del prospetto delle fonti e degli impieghi previsionali attraverso i quali è possibile passare alla costruzione dei flussi finanziari (fase della fattibilità finanziaria).

Non sussiste, tuttavia, una netta separazione tra l’influenza economica che esercitano i ricavi e quella finanziaria che esercitano gli investimenti, in quanto le interferenze funzionali che sussistono, dalla previsione delle due componenti fondamentali, sono tante e tali da rendere la costruzione del BP un processo dalle forti interrelazioni. Per questa ragione il BP diviene un complesso sistema integrato delle previsioni economico-finanziarie. Cerchiamo di capire il nesso che sussiste tra le varie componenti economiche e finanziarie e quindi le fasi di quantificazione delle stesse attraverso il processo di formazione del BP.

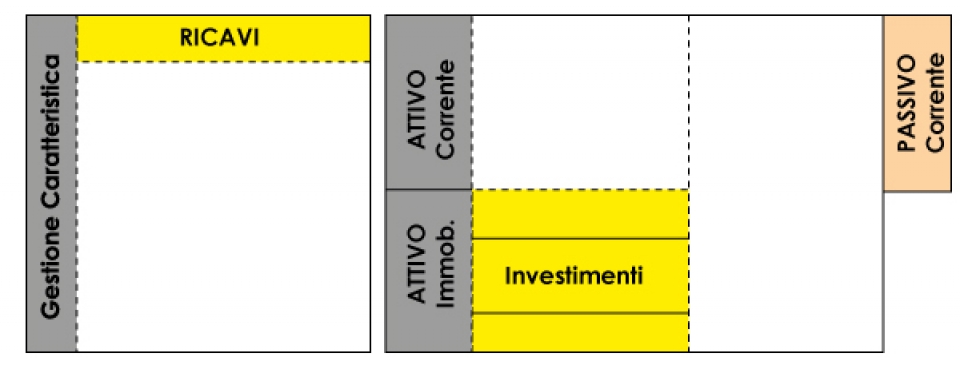

Immaginiamo di rappresentare la struttura dei due prospetti del Conto Economico e dello Stato Patrimoniale evidenziando le sole due componenti Ricavi e Investimenti fissi(1).

1 Lo Stato Patrimoniale rappresentato secondo il metodo riclassificatorio delle liquidità (attivo) e delle esigibilità (passivo) decrescenti (liquid first) e a sezioni contrapposte. Il Conto Economico rappresentato secondo il metodo riclassificatorio scalare a costo del venduto.

Fig.2

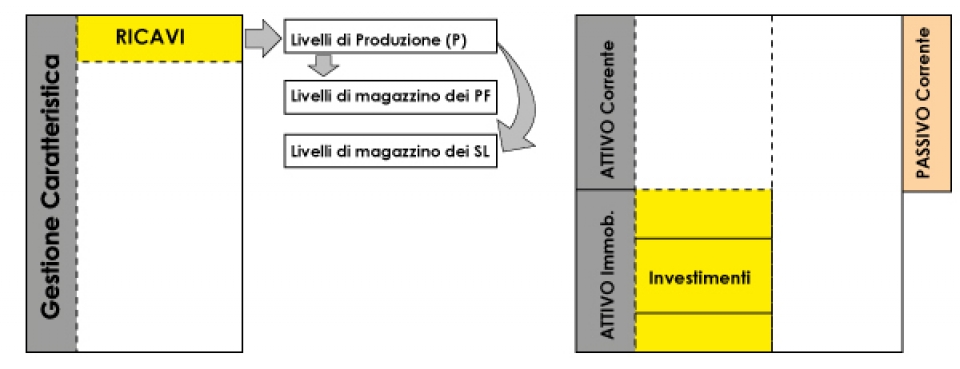

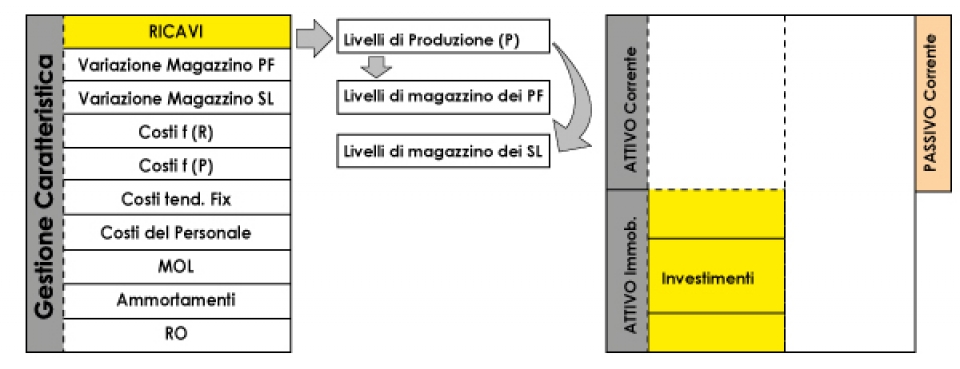

In particolare la quantificazione dei Ricavi previsti pone l’azienda in grado anche di stimare i livelli produttivi necessari per rendere possibile l’evasione degli ordini (aziende di servizi e/o che producono su commessa) e/o la soddisfazione della domanda (aziende che producono in serie, per lotti o per processi continui), avendo sempre come base di riferimento i livelli di magazzino (semilavorati o di prodotti finiti) tali da garantire la copertura delle oscillazioni provocate dal mercato (fattori accidentali, casuali e/o erratici).

(1) Voce che diventa nota solo dopo uno studio propedeutico delle serie temporali di vendita dell’azienda e/o dei suoi competitor.

Fig.3

La determinazione in via preventiva dei Ricavi e della Produzione condiziona tutto il sistema dei costi della “gestione caratteristica” in quanto quest’ultimi presentano sempre un maggiore o minore grado di relazione con uno o entrambi dei due fattori considerati. Le relazioni esistenti tra i componenti descritti potrebbero essere rilevate in modo più accurato se l’azienda disponesse di una omogenea classificazione dei costi, dei ricavi e dei livelli produttivi, ordinati in serie storiche confrontabili e combinabili tra di loro.

Laddove si disponesse di un ampio database statistico si potrebbe ottenere un numero sufficientemente alto di combinazioni e di coefficienti di relazione, e tra questi ricercare un sistema ottimale da replicare nei processi di costruzione del BP. Quanto detto fa capire che modelli univoci di creazione di un BP, validi per qualunque tipologia di impresa, non esistono e comunque, qualora venissero predisposti, occorrerebbe comprenderne i limiti di efficacia e quindi di utilizzo.

Se in un’analisi consuntiva ha un qualche senso creare una classificazione delle voci economiche (ricavi-costi), in un’analisi preventiva (come nel BP) la formazione di uno schema precostituito perde completamente ogni tipo di valore e di significato. Per questa ragione è consigliabile creare modelli di simulazione previsionale flessibili, lasciando l’impresa libera di formalizzare la classificazione delle voci economiche più congeniale per il tipo di attività/progetto che deve avviare.

Pertanto è suggeribile predeterminare solo delle “Aree Generiche”, all’interno delle quali far rientrare quelle componenti economiche (ricavi e costi) che hanno caratteristiche omogenee di analisi (come indicato nella figura successiva).

Fig.4

−> Per maggiori approfondimenti leggi anche l'Articolo:

Come fare un Business Plan - Parte 1

Come fare un Business Plan - Parte 3

Come fare un Business Plan - Parte 4

Come fare un Business Plan - Parte 5

Come fare un Business Plan - Parte 6

Come fare un Business Plan - Parte 7

−> Se desideri approfondire gli argomenti di questo articolo, visita la nostra proposta formativa qui»

−> Se ti interessa ricevere un’offerta di servizi di consulenza da parte del nostro qualificato staff,

chiama il numero 06.62205420

Per approfondire tutti i temi legati alla Costruzione di un Business Plan potete affidarvi al Master in Finanza e Controllo proposto da Meliusform Business School.