Come fare un Business Plan - Parte 5

A cura del Dott. Astolfi, Docente in area Finanza

"Documento di proprietà intellettuale della Business School Meliusform® S.r.l. rilasciato a www.meliusform.it al solo scopo divulgativo. Pertanto è vietata qualunque estrapolazione, adattamento, riproduzione e trasmissione del documento in qualsivoglia forma.

Nella comprensione degli elementi successivi, si invita il lettore a richiamarsi alla struttura grafica della Fig.4 presente nel precedente articolo (Come fare un Business Plan - parte 2).

La previsione del Capitale Circolante (inteso in senso stretto)

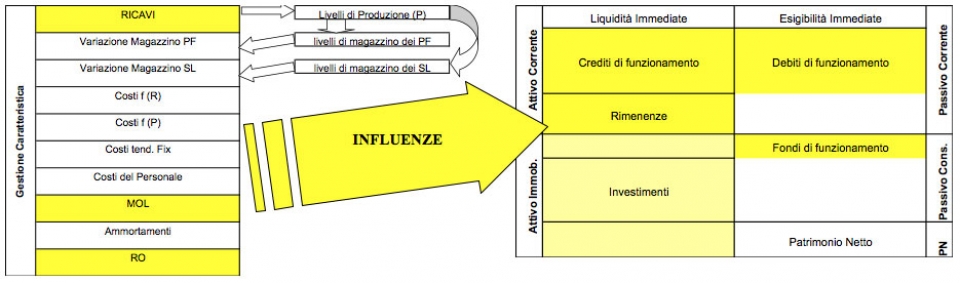

A questo punto si hanno tutti gli elementi utili (gestione caratteristica) per effettuare previsioni delle componenti del circolante.

Le voci del circolante che subiscono un’influenza diretta dalle componenti economiche della gestione caratteristica sono tutte le voci delle attività correnti e le sole passività correnti “di funzionamento”, che si distinguono da quelle “di finanziamento”.

La differenza tra le due voci del circolante può ricondursi ai seguenti elementi:

a) formazione endogena (di funzionamento) o esogena (quasi sempre di finanziamento) delle passività/fonti;

b) onerosità delle passività/fonti. Assente in quelle “di funzionamento”, presente in quelle “di finanziamento”.

Pertanto il passo immediatamente successivo alla formazione del BP è appunto la previsione del capitale circolante di funzionamento.

In sintesi: Attivo corrente: - crediti commerciali (clienti di merci e di servizi)

- crediti diversi (tra cui l’Iva a credito)

- le rimanenze (in genere derivanti già dalla previsione del Conto economico)

Passivo corrente:

- debiti commerciali (fornitori di merci e di servizi)

- debiti verso il personale

- debiti verso gli Istituti previdenziali ed assicurativi

- debiti diversi (tra cui l’Iva a debito)

Passivo consolidato:

- TFR (accumulo accantonamenti per il Trattamento di Fine Rapporto)

- Fondo Quiescenza (accumulo accantonamenti solo nel caso che l’azienda preveda un Fondo integrativo)

Fig.6

La quantificazione del capitale circolante di funzionamento è diretta conseguenza del conto economico della gestione caratteristica:

Attivo Corrente

I crediti commerciali potranno facilmente essere determinati, utilizzando per esempio le informazioni relative alla dilazione sulle vendite concessa ai clienti (Previsione crediti commerciali = Tasso di rotazione dei crediti prev. * Ricavi prev.).

L’IVA a credito, voce principale fra i crediti diversi è calcolabile con precisione se si è costruita correttamente la struttura dei ricavi e quella dei costi di produzione. Tuttavia, di solito la ricorrenza dell’IVA a credito si manifesta soprattutto per quelle aziende che, in fase di start-up o di espansione degli investimenti, acquisiscono nuovi beni strumentali.

Le Rimanenze in genere derivano già dalla previsione del Conto economico.

Passivo Corrente

I Debiti commerciali per le fornitori di merci e di servizi possono essere quantificati con lo stesso criterio adottato per i crediti, a patto naturalmente di poter conoscere le dilazioni sugli acquisti concesse dai fornitori (Previsione debiti commerciali = Tasso di rotazione dei debiti * Costi prev.).

I Debiti verso il personale e i Debiti verso gli Istituti previdenziali ed assicurativi non presentano particolari problemi di determinazione, in quanto di solito sono individuabili con certezza e con grande anticipo, data la struttura rigida del personale.

L’IVA a debito, come quella a credito, è solitamente quantificabile matematicamente, e la validità della stima è naturalmente connessa alla validità delle stime dei ricavi e dei costi di produzione.

−> Per maggiori approfondimenti leggi anche l'Articolo:

Come fare un Business Plan - Parte 1

Come fare un Business Plan - Parte 2

Come fare un Business Plan - Parte 3

Come fare un Business Plan - Parte 4

Come fare un Business Plan - Parte 6

Come fare un Business Plan - Parte 7

−> Se desideri approfondire gli argomenti di questo articolo, visita la nostra proposta formativa qui»

−> Se ti interessa ricevere un’offerta di servizi di consulenza da parte del nostro qualificato staff,

chiama il numero 06.62205420

Per approfondire tutti i temi legati alla Costruzione di un Business Plan potete affidarvi al Master in Finanza e Controllo proposto da Meliusform Business School.