Le cosiddette “criptovalute”: una proposta di definizione giuridica al di là della nuova normativa antiriciclaggio. Il loro utilizzo per scopi illeciti. Profili fiscali (Parte III)

A cura di R. Roberti (partecipanti del Master in Giurista d'Impresa)

3.1 L’UTILIZZO DELLE C.D. CRIPTOVALUTE PER SCOPI CRIMINALI: LA COMPRAVENDITA DI MERCI ILLEGALI, IL RICICLAGGIO E IL FINANZIAMENTO AL TERRORISMO

Abbiamo concluso la parte 2 affermando che il Bitcoin e le altre c.d. criptovalute sono degli strumenti finanziari atipici che possono essere utilizzati come mezzi di scambio per l’acquisto di beni e servizi. Inoltre, sono dei beni leciti, almeno in Italia e negli Stati in cui non sono vietati.

Nella parte 1 avevamo visto che ogni giorno nel mondo avvengono milioni di trasferimenti di valore rappresentati da questi strumenti finanziari in maniera anonima, in quanto l’I.D. del proprietario del wallet non necessariamente deve essere collegata alla sua identità reale; inoltre, non è possibile sapere la reale causa sottostante di ogni transazione.

Il Financial Action Task Force (FATF)[1]già nel 2013 metteva in guardia la Comunità Internazionale riguardo l'uso delle criptovalute da parte delle organizzazioni criminali, specie nell’ambito del finanziamento al terrorismo e nel riciclaggio di denaro. In quel periodo, infatti, negli Stati Uniti ci fu il primo caso di arresto e conseguente condanna all’ergastolo di un proprietario e gestore di un sito pirata dal nome “Silk Road” (“la via della seta”), progettato per la compravendita illecita di armi, stupefacenti, identità rubate e altri beni illegali.

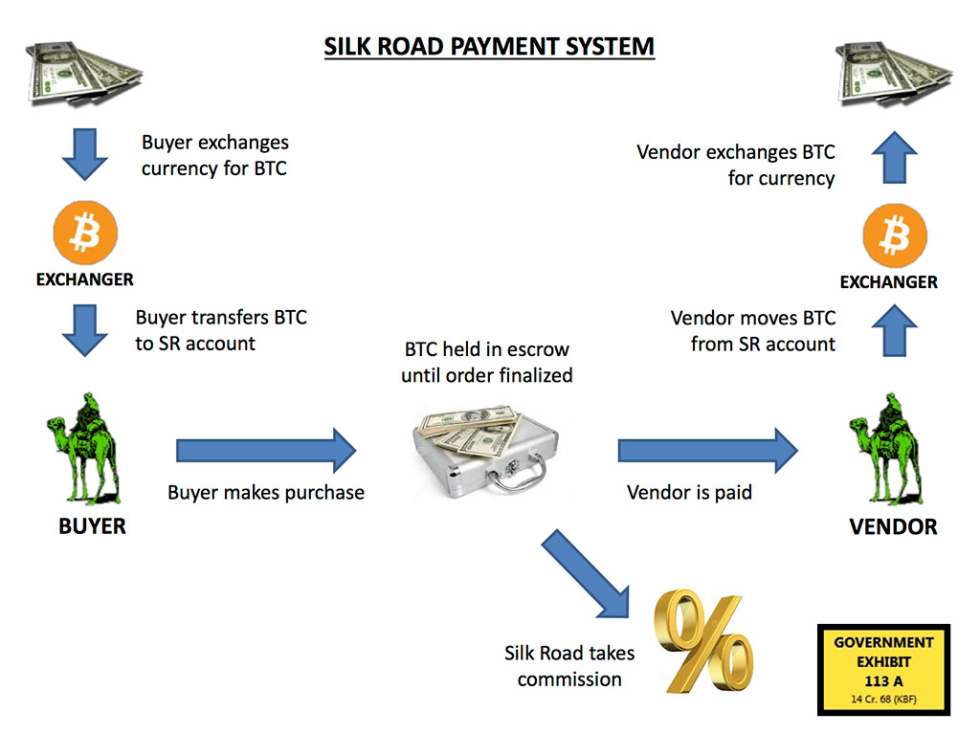

Il modello di sistema di pagamento “Silk Road”, certamente ancora utilizzato in molte piattaforme dark web, può essere schematizzato[2] come segue:

A sinistra di questo schema è stato collocato il compratore e a destra il venditore della merce. Il compratore acquista una somma di Bitcoin attraverso un Exchange presente nel sito. Nel momento in cui il compratore emette l’ordine di acquisto, la somma necessaria all’acquisto della merce viene trasferita al gestore del sito, il quale la deposita in garanzia fino a che l’ordine non verrà perfezionato, trattenendosi altresì una parte a titolo di commissione per il servizio svolto. A questo punto le criptovalute passano al venditore, il quale, successivamente, provvederà a venderle per ottenere il ricavo della vendita.[3] Naturalmente, oltre che per l’acquisto di merce, uno schema del genere può essere utilizzato per finanziare attività terroristiche, nonché per il riciclaggio di denaro di provenienza illecita.

A seguito dell’arresto del gestore “Silk Road”, il sito fu bloccato dall’Autorità giudiziaria statunitense, così come il successivo “Silk Road 2.0”.Dagli atti giudiziari del processo “Silk Road” emerge che il proprietario del sito era stato identificato a causa di una serie di errori umani e non per falle del sistema. Ciò fa inevitabilmente pensare che queste piattaforme sono delle punte di un gigantesco iceberg del vastissimo e preoccupante mercato nero del dark web, in cui le criptovalute costituiscono un mezzo di scambio anonimo e totalmente sicuro.

Ma tali fenomeni di utilizzo illecito delle criptovalute esistono anche al di fuori del dark web.

Per ciò che riguarda specificatamente il fenomeno del riciclaggio, i c.d. “Exchange”, di cui abbiamo parlato nella parte 2, possono essere facilmente utilizzati come vere e proprie “lavatrici” di denaro di provenienza illecita nel circuito delle c.d. criptovalute. Infatti, ad oggi solo pochi Paesi al mondo hanno provveduto ad imporre degli obblighi Antiriciclaggio ai gestori di queste piattaforme, tra i quali, come vedremo tra breve, anche l’Italia.

Tuttavia, negli Stati in cui le normative Antiriciclaggio non hanno ancora previsto nulla per gli Exchange, in ogni caso le banche e gli intermediari finanziari devono comunque prestare attenzione alle transazioni di denaro dai conti correnti agli Exchange.

Esistono, inoltre, alcuni siti presenti nel web che offrono ai potenziali acquirenti di criptovalute la possibilità di acquistarli direttamente in contanti: in www.localbitcoins.com, ad esempio, l’acquirente può scegliere tra una lista di venditori quelli che vendono criptovalute “in-person” con tanto di contatto telefonico in modo da poter concordare il luogo e l’ora di consegna del denaro contante. È chiaro che tale modalità di pagamento può essere molto allettante per chi vuole riciclare denaro.[4]

Riguardo i trasferimenti di criptovalute da un wallet all’altro, queste possono avvenire attraverso il “tumbling” o “mixing”, servizi messi spesso a disposizione dalle piattaforme “Exchange”. Scopo dichiarato di questi strumenti è quello di aumentare ulteriormente l’anonimato degli utenti che detengono le criptovalute. Attraverso il mixing le critpovalute vengono “spezzettate”, poi “miscelate” e successivamente ricomposte e redistribuite tra gli utenti che usufruiscono di questo servizio. Dopo questo passaggio, ai detentori originari di criptovalute vengono attribuiti dei finti I.D. che celano i loro veri I.D.. In parole più semplici, con questo sistema non è più possibile sapere se una certa somma di criptovalute sia passata dal soggetto A al soggetto B: al posto di “A” apparirà un finto soggetto che, per rendere ancora meglio l’idea, può essere rappresentato da un punto di domanda “?”. Il sistema, quindi, è molto simile a quello di “mix network” del browser Tor, creato per celare gli indirizzi I.P. durante la navigazione su internet.

Ci sono, inoltre, delle tipologie di criptovalute, come ad esempio Monero o Dashcoin, il cui protocollo prevede proprio il mixing automatico e, purtroppo ormai tra i novelli Satoshi Nakamoto si è lanciata una vera e propria sfida a chi crea la più criptocurrency più anonima. Tale obiettivo avrebbe come scopo dichiarato di aumentare il livello di Privacy che i sistemi centralizzati non garantirebbero. In realtà con questo sistema si rischia di attrarre ancora di più riciclatori, evasori fiscali e finanziatori del terrorismo.

Infine, al di fuori del Web esistono dei supporti fisici chiamati “Automated Teller Machine”(ATM) che richiamano molto nell’aspetto i classici sportelli Bancomat, ma la loro funzione è molto diversa: all’interno di queste macchine si introduce del denaro contante per acquistare cripto-valute che verranno a loro a volta accreditate dall’utente sul proprio wallet. Specialmente nei paesi dove non esistono adeguate normative antiriciclaggio, anche in questo caso il loro utilizzo si presta a condotte riciclatorie.[5]

Illustrate tutte le modalità attraverso le quali è possibile utilizzare le criptovalute per scopi criminali, risulta chiaro, quindi, che tali strumenti che non solo consentono di trasferire valore economico garantendo il completo anonimato, ma contemporaneamente riducono drasticamente i costi, tempi e rischi che altre modalità di trasferimento di valore “più classiche” comportano come, ad esempio, la traditio di denaro in contanti.

3.2 GLI INTERVENTI VOLTI A CONTRASTARE L’UTILIZZO DELLA C.D. CRIPTOVALUTE A FINI DI RICICLAGGIO E FINANZIAMENTO AL TERRORISMO. LA NORMATIVA ANTIRICICLAGGIO ITALIANA ED EUROPEA. LA POSIZIONE “ATTENDISTA” DEL G20 DEL 20 MARZO 2018

Ben prima del sopra citato avvertimento del FATF fu la BCE, la prima tra le Banche Centrali al mondo, a dare l’allarme riguardo l’utilizzo illecito delle c.d. criptovalute nel rapporto “Virtual Currency Schemes – a further analysis” pubblicato nell’ottobre 2012,[6] seguita poi dall’Autorità Bancaria Europea nell’ “Opinion on ‘virtualcurrencies’ del luglio 2014.[7] Nel 2015 anche la Banca d’Italia, nella già citata comunicazione del 30 gennaio 2015, affermava molto nettamente che a causa dell’anonimato che vige nel sistema delle criptovalute, sarebbe stato necessario “l’intervento delle autorità per chiudere le piattaforme di scambio impedendo l’accesso o l’utilizzo di eventuali fondi custoditi presso di essi.”[8]

Tuttavia, sia il legislatore italiano che quello europeo sono intervenuti imboccando la strada della regolamentazione piuttosto che quella delle restrizioni o dei divieti, come, ad esempio, è avvenuto recentemente in Cina e in Corea del Sud.[9] In particolare, si è preferito regolamentare i c.d. Exchange estendendo anche a tali soggetti gli obblighi previsti in materia di Antiriciclaggio.

L’Italia, come si è anticipato nella parte 2, con la l. 90/2017 ha introdotto delle nuove disposizioni a riguardo nel D.lgs. n. 231/2007. Abbiamo già criticato la definizione giuridica di criptovaluta contenuta nel novellato art. 1, comma 2, lett. qq) in quanto non segue la sua reale natura economica, ovvero di strumento finanziario e speculativo piuttosto che di valuta.

Altrettanto fuorviante è la definizione legislativa dei c.d. “Exchange”All’art. 1 c.2 lett. ff) d.lgs. 231/2007 gli Exchange vengono definiti come “prestatori di servizi la cui attività principale e professionale consiste nella fornitura di servizi di cambio tra valute virtuali e valute legali”. Inoltre, gli stessi sono stati collocati tra gli operatori non finanziari all’art. 1 c.5 lett. i) “limitatamente allo svolgimento dell'attività di conversione di valute virtuali da ovvero in valute aventi corso forzoso”.Inoltre, sempre la l. 90/2017 ha introdotto il nuovo comma 8-bis dell’art. 17-bis d.lgls 141/2010, estendendo agli Exchange l’applicazione della disciplina relativa all’attività di cambiavalute prevedendo anche l’introduzione di una sezione speciale a loro dedicata nel registro dei cambiavalute di cui al comma 1 del medesimo articolo.[10]

Dunque, per il legislatore gli Exchange sono dei veri e propri cambiavalute. Abbiamo, invece, dimostrato nella parte 2 che i c.d. Exchange hanno una diversa natura a dispetto del loro nome, in quanto si occupano essenzialmente di intermediazione finanziaria.

Oltre alle novità della l. 90/2017, anche la recentissima V Direttiva Antiriciclaggio, approvata dal parlamento europeo il 19 aprile 2018, estende agli Exchange gli obblighi ivi previsti, definendoli art. 2, par. 1, punto 3, lett. g) “prestatori di servizi la cui attività consiste nella fornitura di servizi di cambio tra valute virtuali e aventi corso forzoso”. Inoltre, tra i soggetti obbligati sono inclusi anche i prestatori di servizi di “portafoglio digitale”, definiti specificatamente all’art. 3, punto 19) come i soggetti che “forniscono servizi di salvaguardia di chiavi crittografiche private per conto dei propri clienti, al fine di detenere, memorizzare e trasferire valute virtuali”. Dunque, il legislatore italiano, che ancora non ha disposto nulla riguardo ai “wallet”, dovrà adeguarsi a tale novità prevista dalla Direttiva.

Inoltre, nel considerando n. 9 della Direttiva si prevede la possibilità di consentire agli utenti di presentare, su base volontaria, alle Unità nazionali di Informazione Finanziaria un’autodichiarazione avente ad oggetto il loro indirizzo Wallet.

Tuttavia, è da notare che sfuggono agli obblighi stabiliti dalle normative dell’Antiriciclaggio, o comunque non sono ancora regolamentate o vietate, i seguenti servizi web che, come abbiamo già visto in precedenza, si prestano facilmente ad essere utilizzati per il money laundering:

- le piattaforme mixer, spesso presenti all’interno degli stessi Exchange.

- la compravendita di criptovalute già dotate di mixing automatico come Monero o Dashcoin; ciò vuol dire che il riciclatore che riesce a sfuggire ai controlli degli Exchange, nonché a quello delle banche (perché ad esempio compra criptovalute in contanti), può altresì rendere non tracciabili i trasferimenti di criptovalute, usufruendo di tali servizi.

- i siti che mettono in relazione persone disposte a comprare o a vendere criptovalute in contanti.

Oltre ad aver trascurato questi soggetti, entrambi i legislatori non hanno fatto i conti più in generale con la notevole difficoltà di identificazione degli utenti che effettuano transazioni di criptovalute. A tal proposito recentemente lo stesso Consiglio Nazionale del Notariato in risposta al quesito n. 3/2018/B ammette “un’oggettiva impossibilità di adempiere agli obblighi Antiriciclaggio” a causa dell’”anonimato intrinseco alla stessa tecnologia adottata”. Infatti, “i sistemi di accesso informatici, senza eccezioni, non si fondano sul concetto di “identificazione” bensì sulla mera verifica di credenziali informatiche; la differenza, soprattutto a fini della normativa antiriciclaggio, non è di poco conto” (di questa problematica riguardo la non necessaria corrispondenza tra I.D. e identità reale avevamo già parlato nella cap. 1.3). Stante tale impossibilità, il C.N.N. suggerisce“una valutazione circa l’opportunità di procedere ad effettuare una segnalazione di operazione sospetta”.[11]

A mio avviso tale tesi è da condividere in pieno. Si deve pensare, inoltre, che i legislatori non si sono preoccupati minimamente del mining, il cuore pulsante del protocollo di Bitcoin e di tutte le altre c.d. criptovalute.

Avevamo visto nel cap. 1.4. che il mining è una vera e propria attività di controllo e di gestione paragonabile a quella effettuata da parte degli istituti di credito. Tuttavia,avevamo constatato che ad oggi è impossibile che i miners possano verificare la reale identità dei soggetti che effettuano questi trasferimenti di valore e se questi avvengano per fini riciclatori o di finanziamento ad attività criminali.

C’è da considerare, inoltre, anche che un utente europeo potrebbe aggirare tale normativa rivolgendosi a prestatori di servizi di wallet e di “cambiavalute” che hanno sede in un Paese in cui non esiste alcuna regolamentazione a riguardo.

Entrambi i legislatori, dunque, per affrontare il problema del riciclaggio attraverso l’utilizzo delle c.d. criptovalute hanno in realtà regolamentato solamente la minima parte, ovvero i c.d. Exchange, di un complesso sistema tecnologico ed economico non ancora regolamentato e che si estende su scala globale. In questo modo si è creato un paradosso: ora con le nuove norme Antiriciclaggio questo rilevante sistema economico virtuale non regolamentato trova piena cittadinanza.

Per tali motivi, ritengo che i recenti interventi legislativi sono quasi del tutto tardivi e oltremodo insufficienti per contrastare seriamente il problema dell’utilizzo delle c.d. criptovalute a scopo illecito.

Sembra che l’unica soluzione per contrastare seriamente i fenomeni illeciti causati dal sistema delle criptovalute sia quello del divieto assoluto.Tuttavia, una soluzione così drastica potrebbe scoraggiare un nuovo mercato che riguarda la tecnologia Blockchain, che se sviluppata in maniera “etica” potrebbe creare un’economia fiorente e comportare notevoli benefici in vari ambiti. La maggioranza dei sostenitori delle c.d. criptovalute non sono certo dei criminali senza scrupoli che vogliono foraggiare il mercato illecito, ma sviluppatori di una tecnologia che nonostante siano passati quasi 10 anni dal White Paper di Satoshi, ancora è in una fase molto primordiale.

A proposito del problema dell’anonimato, recentemente uno studioso svizzero di diritto bancario ha ipotizzato la possibilità di eliminare tale caratteristica delle criptovalute.[12] Tuttavia, se si adottasse questa soluzione si dovrebbe risolvere anche il problema della Privacy degli utenti dato che, come si è illustrato nel cap. 1, tutte le transazioni vengono registrate nel registro pubblico della Blockchain.

In ogni caso, il fenomeno dell’utilizzo illecito delle criptovalute rimane alquanto allarmante in Europa: l’Interpol e l’Europol all’esito di un recente studio hanno stimato che ben il 44% delle transazioni avviene per scopi illeciti e che “Criminals in Europe are laundering $5.5 billion of illegal cash through cryptocurrency”.[13]

Ciò nonostante, al recente G20 del marzo 2018 i Paesi membri non hanno trovato un accordo su come disciplinare le c.d. criptovalute, mantenendo un atteggiamento attendista.[14] Tuttavia, tutti gli Stati membri si sono impegnati ad un lavoro di implementazione degli standard GAFI, che dovrà elaborare gli indici di rischio internazionale sulle criptovalute. Inoltre,rilevante è l’intervento di Francia e Germania che, forse utopisticamente, vorrebbero un unico quadro normativo mondiale sulle criptovalute e togliere il requisito dell’anonimato.

3.3. LE C.D. CRIPTOVALUTE DAL PUNTO DI VISTA DEL DIRITTO TRIBUTARIO: LA SENTENZA DELLA C.d.G. C-264/14 E LA RISOLUZIONE DELL’AGENZIA DELLE ENTRATE N. 72/2016

Il legislatore tributario italiano non ha ancora introdotto alcuna fattispecie impositiva ad hoc sulle c.d. criptovalute: ciò ha posto diverse problematiche in ordine alla loro tassabilità.

In tale ambito ad oggi sono intervenute solamente la Corte di Giustizia Europea con una sola sentenza emessa il 22/10/2015 (causa C-264/14)e l’Agenzia dell’Entrate con la Risoluzione n. 72/E del 02/09/2016 e, da ultimo, con un’altra Risoluzione a seguito di interpello n. 956-39/2018 (nel mentre in cui scrivo il testo ufficiale è ancora in attesa di essere pubblicato).

Iniziando dalla pronuncia della C.d.G., essa riguarda l’imponibilità ai fini IVA dell’attività del c.d. “Exchange”.[15] La Corte ha stabilito che il Bitcoin e le altre criptovalute devono essere considerate valute alternative a quelle forzose. Al punto 49 della Sentenza si afferma, infatti, che le “operazioni relative a valute non tradizionali, vale a dire diverse dalle monete con valore liberatorio in uno o più paesi, costituiscono operazioni finanziarie in quanto tali valute siano state accettate dalle parti di una transazione quale mezzo di pagamento alternativo ai mezzi di pagamento legali e non abbiano altre finalità oltre a quella di un mezzo di pagamento”. Per questi motivi le attività in questione devono essere considerate esenti da IVA in quanto ricomprese nell’art. 135 e) della direttiva 112/2006, norma che “va interpretata nel senso che prestazioni di servizi (…) che consistono nel cambio di valuta tradizionale contro unità della valuta virtuale «bitcoin» e viceversa, effettuate a fronte del pagamento di una somma corrispondente al margine costituito dalla differenza tra, da una parte, il prezzo al quale l’operatore interessato acquista le valute e, dall’altra, il prezzo al quale le vende ai suoi clienti, costituiscono operazioni esenti dall’IVA ai sensi di tale disposizione.”

La Risoluzione dell’Agenzia dell’Entrate, in risposta ad un interpello di un altro “Exchange” italiano, aderisce alla tesi della C.d.G., affermando che tale tipo di attività è una prestazione di servizi esenti da Iva ex art. 10, primo comma, art. 3 del DPR 633/72.

Inoltre, nella Risoluzione viene affrontata la questione della tassabilità dei redditi d’impresa: l’imponibile sarà costituito dal differenziale tra il prezzo di acquisto e quello di vendita e che, a chiusura dell’esercizio, assumerà rilevanza fiscale il valore normale ai sensi dell’art 9 del D.P.R. 22 dicembre 1986 n. 917 (TUIR).[16] Sul punto, molti fiscalisti ritengono praticamente impossibile determinare tale valore.[17]

L’Agenzia delle Entrate va oltre, affrontando anche il tema della tassazione dei clienti persone fisiche dei c.d. Exchange: “le operazioni a pronti di valuta (acquisto e vendite) non generano redditi imponibili mancando la finalità speculativa”.

Da ultimo, anche la recentissima Risoluzione dell’Agenzia delle Entrate a seguito dell’Interpello n. 956-39/2018[18] aderisce in toto alla tesi precedente, aggiungendo che ormai questa è rafforzata dall’introduzione delle su riportate definizioni legislative contenute nella nuova normativa Antiriciclaggio.

A mio avviso, l’impostazione della C.d.G. e dell’Agenzia delle Entrate è criticabile in base, anche in questo caso, a quanto ampiamente argomentato nella parte 2 a proposito della reale natura economica della criptovaluta che, si ribadisce, è quella di strumento finanziario e non di valuta.

Tuttavia, riguardo l’imponibilità ai fini I.V.A. dei c.d Exchange, la sentenza della C.d.G,ha efficacia vincolante verso i giudici italiani, salvo il caso di future pronunce contrarie; invece, per ciò che concerne l’imposta dei redditi, la risoluzione dell’Agenzia dell’Entrate, non ha efficacia erga omnes, ma solo per chi ha presentato Interpello. Dunque, come si è anticipato, non c’è ancora certezza sul tema.

Data l’assenza di disposizioni vincolanti, generalmente i tributaristi suggeriscono comunque al contribuente persona fisica di dichiarare le c.d. criptovalute come“strumenti finanziari da cui possono essere conseguiti differenziali positivi o negativi in dipendenza di un evento incerto ai sensi dell’art 67 c.1 lett. c-quinquies) del TUIR, oppure come un titolo non rappresentativo di merci ai sensi della lettera c-ter del comma 1 dell’art 67 del TUIR: in entrambi i casi si applicherebbe l’imposta sostitutiva pari al 26%. Se, invece, si volesse seguire la linea interpretativa delle Agenzia delle Entrate, le c.d. criptovalute, in quanto valute estere, potrebbero essere comunque tassabili nel caso in cui la giacenza dei depositi complessivamente trattenuti (ovvero la somma delle valute virtuali e delle valute estere vere e proprie) dal contribuente superi l’equivalente di euro 51.645,69 per almeno sette giorni lavorativi continui, ai sensi dell’art. 67, comma 1, lett. c-ter) e n) del TUIR.

Tuttavia,a mio avviso la scelta del contribuente di dichiarare le criptovalute come strumenti finanziari, e quindi contrariamente da quanto affermato dell’Agenzia delle Entrate, ora potrebbe essere considerata necessaria a causa dell’introduzione della nuova definizione di criptovaluta contenuta nella V Direttiva, in cui viene escluso che la criptovaluta possieda lo status giuridico di valuta. Tale definizione, essendo contenuta in una norma primaria, certamente prevale su quelle formulate dall’Agenzia dell’Entrate.

In ogni caso, al di là del tema della tassabilità delle plusvalenze ottenute dall’attività di trading, l’utilizzo delle criptovalute si presta facilmente a fenomeni di evasione fiscale,anche in questo caso a causa della caratteristica dell’anonimato: infatti, la causa sottostante del trasferimento di criptovalute da un wallet all’altro potrebbe avere come scopo anche quella di un illecito fiscale. Un esempio riguarda la cessione di merci in evasione di imposta in cambio delle c.d. criptovalute. Recentemente la Guardia di Finanza nella circolare n.1/18 parte IV, cap. 6, par. 3 è intervenuta a riguardo dichiarando di voler contrastare tale fenomeno.[19]

Infine, c’è da considerare anche l’attività del mining: questa potrebbe essere considerata dall'Agenzia delle Entrate come un'attività d'impresa, e dunque tassata secondo le norme vigenti.

3.4. CONCLUSIONI: L’ASIMMETRIA INFORMATIVA TRA INFORMATICI, ECONOMISTI E GIURISTI…PROPOSTA DI UNA BLOCKCHAIN PULITA

Con questo lavoro ho provato a proporre una definizione giuridica delle c.d. criptovalute, nonché dei soggetti protagonisti di questo complesso fenomeno. Per farlo mi è sembrato necessario studiare a fondo la loro natura tecnologica ed economica. Continuerò ancora questa ricerca, perché su un fenomeno così primordiale e in piena fase di sviluppo nessuno può dire di avere la certezza assoluta. Per il momento, sono giunto comunque alla conclusione che le c.d. criptovalute, a dispetto del nome, non sono delle valute ma degli strumenti finanziari atipici utilizzabili anche come meri mezzi di scambio.

Ho evitato, quindi, di non farmi fuorviare dalla definizione che si trovano nel White Paper di Satoshi Nakamoto. Al contrario, il legislatore italiano ed europeo hanno preferito dare a quelle definizione forza di legge, considerando le c.d. criptovalute delle valute vere e proprie “alternative” a quelle legali, così come gli Exchange dei veri e propri cambiavalute.

Al di là del fenomeno delle criptovalute, certamente la Blockchain in sé è una tecnologia molto interessante e il suo sviluppo va monitorato passo dopo passo. Abbiamo visto che attraverso le I.C.O.vengono finanziati molti progetti industriali, molti di essi interessanti, legati a questa tecnologia. Inoltre, in ambito Blockchain si stanno sviluppando applicazioni che, si pensa, avranno notevole impatto per il futuro in ambito giuridico, come ad esempio gli smart contracts. Dunque, non si può assolutamente voltare le spalle ad un processo tecnologico che sarà inevitabile, ma anzi va studiato e incentivato se può portare ad un’economia fiorente.

In ogni caso, è auspicabile che studiosi provenienti dal campo dell’informatica, dell’economia, del diritto parlino sempre di più tra di loro per infrangere definitivamente il muro dell’asimmetria informativa che palesemente li divide. L’unione di questi mondi potrebbe sviluppare tecnologie Blockchain in grado di contrastare i fenomeni criminali sopra descritti. La sfida, forse, si presenta molto ardua, se non utopistica, dato che una società o un’economia a criminalità zero non è mai esistita nella storia, ma non vedo serie e valide alternative per limitare seriamente i gravi fenomeni criminali che ruotano intorno alle criptovalute e che ledono quotidianamente le nostre economie, e quindi anche le vite di tutti noi.

[1]È l’organismo intergovernativo che ha per scopo l’elaborazione e lo sviluppo di strategie di lotta al riciclaggio dei capitali di origine illecita.

[2]Schema di pubblico dominio non coperto da Copyright e stilato dall’FBI: https://it.wikipedia.org/wiki/Silk_Road#/media/File:Silk_road_payment.jpg, https://arstechnica.com/tech-policy/2015/02/how-to-build-a-clandestine-drug-lab-images-from-the-silk-road-trial/

[3]È da precisare che questo sistema non è soggetto a fluttuazioni del valore della criptovaluta utilizzata, in quanto si prevede che il valore della merce in termini di moneta reale rimane sempre la stessa dal primo fino all’ultimo passaggio.

[4]Qualche mese fa ci fu il primo caso giudiziario in Italia di compravendita di Bitcoin in denaro contante per fini di riciclaggio. Le indagini partirono da un altro caso avente ad oggetto lo spaccio di droga acquistata con Bitcoin: https://www.ilrestodelcarlino.it/forl%C3%AC/cronaca/denaro-riciclaggio-bitcoin-1.3462193

[5]Un caso del genere è successo recentemente in Gran Bretagna: http://www.businessinsider.com/drug-dealers-laundering-their-money-at-bitcoin-atms-london-police-say-2017-12?IR=T

[6]http://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemes201210en.pdf

[7]http://www.eba.europa.eu/documents/10180/657547/EBA-Op-2014-08+Opinion+on+Virtual+Currencies.pdf

[8]https://uif.bancaditalia.it/normativa/norm-indicatori-anomalia/Comunicazione_UIF_su_VV.pdf

[9]http://www.ilsole24ore.com/art/notizie/2018-01-16/cina-e-corea-dichiarano-guerra-bitcoin-ecco-perche-123645.shtml?uuid=AEbqtZjD

[10]In base al nuovo comma 8-ter il M.E.F. definirà con regolamento ministeriale dal M.E.F. le modalità e la tempistica con cui i nuovi cambiavalute virtuali saranno tenuti a comunicare allo stesso M.E.F. la propria operatività sul territorio, costituendo tale comunicazione condizione essenziale per l'esercizio legale dell'attività da parte dei suddetti prestatori.

[11]Per una migliore comprensione di questa tesi, riporto qui di seguito un passaggio molto importante della risposta al quesito: “I sistemi di accesso informatici, senza eccezioni, non si fondano sul concetto di “identificazione” bensì sulla mera verifica di credenziali informatiche; la differenza, soprattutto a fini della normativa antiriciclaggio, non è di poco conto. L’utilizzo di un sistema informatico non può mai garantire, pertanto, l’identità del soggetto che effettua un accesso, essendo tale sistema unicamente programmato per abilitare determinate funzioni qualora l’utente sia provvisto delle corrette informazioni di sblocco (pin, codici, etc.). Come noto, nemmeno l’uso di soluzioni biometriche è esente da possibili elusioni. Tornando alla problematica di cui trattasi, si evidenzia che, nel sistema bitcoin, l’irreperibilità delle parti effettive non deriva da una forma di protezione (in qualche modo reversibile o sospendibile) del dato, bensì da un anonimato intrinseco alla stessa tecnologia adottata. Ne deriva, pertanto, che la possibilità di un tracciamento, meramente informatico, nel senso appena accennato potrebbe essere del tutto ininfluente ai fini della normativa che ci occupa. Neppure l’autore del pagamento può infatti identificare il destinatario”. Per ulteriori approfondimenti: http://www.notariato.it/sites/default/files/Quesito%203_2018_B.pdf

[12]https://www.rts.ch/play/radio/forum/audio/g20-et-cryptomonnaies-interview-de-thomas-goossens-specialiste-en-droit-bancaire-et-financier?id=9400961&station=a9e7621504c6959e35c3ecbe7f6bed0446cdf8da

[13]https://www.europol.europa.eu/newsroom/news/global-workshop-for-financial-investigators-detection-investigation-seizure-and-confiscation-of-cryptocurrencies

[14]http://www.wallstreetitalia.com/criptovalute-g20-non-trova-un-accordo-per-regolamentarle/

[15]Tale pronuncia è stata emessa durante una controversia tra lo Skatteverket, ovvero l’ Amministrazione Finanziaria Svedese, e il Sig. Hedqvist, relativamente al parere preliminare dato dalla commissione tributaria (Skatterättsnämnden) riguardo all’assoggettamento all’imposta sul valore aggiunto delle “operazioni di cambio”del Bitcoin in una valuta “tradizionale” o viceversa, che il sig. Hedqvist intendeva effettuare con la mediazione di una società.

[16]Per valore normale, salvo quanto stabilito nel comma 4 per i beni ivi considerati, si intende il prezzo o corrispettivo mediamente praticato per i beni e i servizi della stessa specie o similari, in condizioni di libera concorrenza e al medesimo stadio di commercializzazione, nel tempo e nel luogo in cui i beni o servizi sono stati acquisiti o prestati, e, in mancanza, nel tempo e nel luogo più prossimi. Per la determinazione del valore normale si fa riferimento, in quanto possibile, ai listini o alle tariffe del soggetto che ha fornito i beni o i servizi e, in mancanza, alle mercuriali e ai listini delle camere di commercio e alle tariffe professionali, tenendo conto degli sconti d'uso. Per i beni e i servizi soggetti a disciplina dei prezzi si fa riferimento ai provvedimenti in vigore.

[17]In tal senso si esprime P.L. Burloni in: “Tale interpretazione crea una piena assimilazione alla fattispecie delle disponibilità di cassa ed ai conti correnti in valuta estera, intricando ulteriormente la materia, e per le difficoltà di conversione del valore (viene proposto di attuare una media delle quotazioni degli operatori, presenti in numero assai considerevole e con valori anche notevolmente difformi tra loro) e per la rilevanza nella determinazione dell’imponibile di una posta che, per sua stessa natura, soffre di una volatilità notevole.” Estratto dall’articolo del giugno 2017 in http://www.mysolution.it/fisco/approfondimenti/commenti/2017/06/commento-30-giugno-2017-n.-1220/

[18]Al momento in cui scrivo posso basarmi solamente su un testo non ufficiale pubblicato su https://coinlexit.wordpress.com/2018/04/21/interpello-n-956-39-2018/

[19]Di seguito il paragrafo che riguarda il contrasto all’evasione fiscale con l’utilizzo di criptovalute: “Si considerino, ulteriormente, ipotesi di accredito sui rapporti intestati al contribuente di somme rinvenienti da entità giuridiche le quali gestiscano piattaforme informatiche che convertano moneta avente corso legale in valuta virtuale o criptovalute, talora utilizzate, ad esempio, dagli interessati, per giochi on line. Orbene, particolare attenzione va riposta a tali operazioni di accredito, tenuto anche conto che i passaggi/gli scambi di criptovalute (es. bitcoin) tra soggetti non sono censiti, investendo un mercato totalmente non ufficiale: in astratto, infatti, un contribuente potrebbe cedere merce in evasione di imposta ad un terzo, ricevendone il pagamento tramite valuta virtuale, che egli potrà aver cura di convertire in moneta legale solo successivamente, per poi dichiarare ai verificatori - in sede di eventuale, successiva attività ispettiva - che tali somme rinvengano da vincite da gioco su piattaforme on line.”